���I(y��)�ɱ������ڹ����Ŀʩ���ɱ������еČ�ʩ�\Մ

���ٙ�Ŀ���Ŀ����Փ�� �l(f��)�����ڣ�2010-11-26 08:23 ��ȣ�

����ժҪ�������U�������I(y��)�ɱ����������P(gu��n)���������Ľ���ʩ����I(y��)�ɱ����팍�H���l(f��)���������I(y��)�ɱ����������������ʩ���Ŀ�ɱ������������Ć��}����������ԭ�����ڣ����������I(y��)�ɱ�����˼���ڽ���ʩ����I(y��)�Ŀ�ɱ������е��\(y��n)�ã������Q���}�ķ�����

�����P(gu��n)�I�~�����I(y��)�ɱ�������ʩ�����ɱ�����

����

������Щ�꣬�҇����������Ŀ�ɱ��������ѣ���Ҫ���F(xi��n)�飺���ܜ�(zh��n)�_Ӌ�㹤�̳ɱ����ṩ�����Ŀ�������õijɱ���Ϣ���ɱ������(n��i)�ݴ���Ƭ���ԣ��ɱ����������������;�ɱ�����C(j��)����؟(z��)����(qu��n)��������Ȇ��}�����˷N�N���ѽ�(j��ng)��(y��n)��Ӱ��˽���ʩ����I(y��)�Ĺ���ˮƽ�ͽ�(j��ng)��(j��)Ч�棬���������Ј����������Ƽs�˽���ʩ����I(y��)�İl(f��)չ�����I(y��)�ɱ����܉�Ȃ��y(t��ng)�ɱ����ṩ����(zh��n)�_���P(gu��n)�ڽ�(j��ng)�I�О�����a(ch��n)�^���Լ��a(ch��n)Ʒ������(w��)��ͷ���ijɱ���Ϣ����������I(y��)�ձ�������ɱ�����ˮƽ�ͣ��ɱ����M(f��i)�ߣ���(j��ng)��(j��)Ч���Ć��}����ˣ����I(y��)�ɱ��������ڹ����Ŀʩ���ɱ������еđ�(y��ng)�ÏV����

����1ʩ���Ŀ�ɱ��������ڵĆ��}

����1���ɱ��������R��������I(y��)��(n��i)���ɱ��������R�����������a(ch��n)�pЧ�档2���ɱ������(n��i)�ݴ���Ƭ���ԡ��ɱ����������a(ch��n)��(j��ng)�I������һ����Ҫ�M�ɲ��֣������˳ɱ����팦��I(y��)��(j��ng)�I��������Ҫ���ã�Ƭ�揊(qi��ng)�{(di��o)�ɱ��������ǽ������ģ���(ji��)�s�_֧����ҕ���w�ɱ�Ч��ˮƽ�ĸߵ͡�3���ɱ���������������ա��Ŀ��g�����������Ŀ�����c��I(y��)�����Ó��(ji��)��������Ŀ�����Ϗ�(qi��ng)�{(di��o)�Ŀ��(j��ng)���ijа�����ҕ����(y��ng)�Ĺ���؟(z��)��4���ɱ�����C(j��)����؟(z��)����(qu��n)�������塣�ܶ���I(y��)�]��һ��ϵ�y(t��ng)�ijɱ�����C(j��)�ƣ��Ĺ���ӵ����I(y��)�ӳɱ�����؟(z��)����(qu��n)�������塣5���ɱ������ˆT���|(zh��)�͡��ɱ������ˆT���|(zh��)�ͣ��S���Ӌ�ɱ����a(ch��n)��̓����Ϣ������Ϥؔ���ƶȺͳɱ����㷽�����y(t��ng)Ӌ��(sh��)��(j��)����(zh��n)��ԭʼӛ䛲�ȫ���˞��{(di��o)��(ji��)�ɱ���(sh��)��(j��)���y���M(j��n)�гɱ����ơ�6���ɱ����������ֶ��ϻ����ijɱ������ֶ������F(xi��n)���ɱ������������ƏV�\(y��n)�Û]���ռ����ɱ�������̎���˹������A�Ρ�

����2���I(y��)�ɱ����������P(gu��n)����

����2.1���I(y��)�ɱ������x

�������I(y��)�ɱ��������QABC�����������I(y��)����㌦����(j��)���I(y��)���YԴ��������r���YԴ�ɱ����䵽���I(y��)���������I(y��)�����I(y��)����ۙ���a(ch��n)Ʒ���γɺͷe���^�̣��ɴ˶��õ���K�a(ch��n)Ʒ�ɱ���Ӌ�㷽���������ׂ�������������(c��)���ڑ�(zh��n)�g(sh��)�Եijɱ������������܉�����(zh��n)�_�؈��ɱ����������˳ɱ������ķ�����

����2.2���I(y��)�ɱ����푪(y��ng)����ʩ���Ŀ�ɱ������ı�Ҫ��

����1���ṩ��(zh��n)�_���YԴ������Ϣ���҇���2003�������“���������”��rҎ(gu��)�������������������(y��ng)�Ĉ�r�Ŀ�������I(y��)�ɱ�����ģʽ�е����I(y��)�죬�����y(t��ng)�ijɱ�Ӌ�����Է�헹��̞錦�o���ṩ���I(y��)��ɱ���Ҳ�͟o���������Ŀ��Ͷ��(bi��o)�ṩ�YԴ���ĵĜ�(zh��n)�_��Ϣ�����I(y��)�ɱ����µijɱ������^���˺ܴ���M(j��n)����������Ҫ���ǣ��_���˳ɱ���������˼·������������ط����g���M(f��i)�ã��Ķ���߳ɱ���Ϣ�Ĝ�(zh��n)�_�Լ���Q�ߵ����P(gu��n)�ԣ��܉��ṩԔ��(x��)�ijɱ������Y�ϣ�������ʩ���Ŀ�Q�ߕr���w�ķ�����Ӌ�㡣

����2���������_(d��)�ɳɱ�Ŀ��(bi��o)�����I(y��)�ɱ���������I(y��)�����_ʼ��ͨ�^�������O(sh��)Ӌ�����Ϲ���(y��ng)��ʩ�����I(y��)���̵ĸ����h(hu��n)��(ji��)��ȫ�^�̷������������I(y��)�����������P(gu��n)(li��n)�����I(y��)����M(j��n)��ۙ���M���܃�(y��u)�����I(y��)机̓rֵ朣���(ji��)�sʩ���Ŀ�ɱ��������I(y��)��(j��ng)��(j��)Ч�棬ȡ�Ã�(y��u)�ݸ�����λ��

����3���������Ŀ��ȫ�^�̹��������I(y��)�ɱ����������ڽ���ʩ����I(y��)��ʩȫ�^�̹�����ȫ�潵�ͳɱ���ͨ�^�������I(y��)�ɱ�������I(y��)���ԫ@�ý��ͳɱ�����Ч�ֶ�;ͨ�^������ֵ���I(y��)�Ĵ_�J(r��n)�����������������������ֵ���I(y��)���������I(y��)�ɱ������ṩ���YԴ���M(f��i)��Ϣ����I(y��)�����M(j��n)���YԴ�������ã�ʹ����Ӻ���;�����I(y��)�^�̷����Ļ��A(ch��)�ϣ�ͨ�^�������I(y��)���̣�ʹ�ɱ���Ч���͡�

����3���I(y��)�ɱ�������ʩ���Ŀ�ɱ������еđ�(y��ng)��

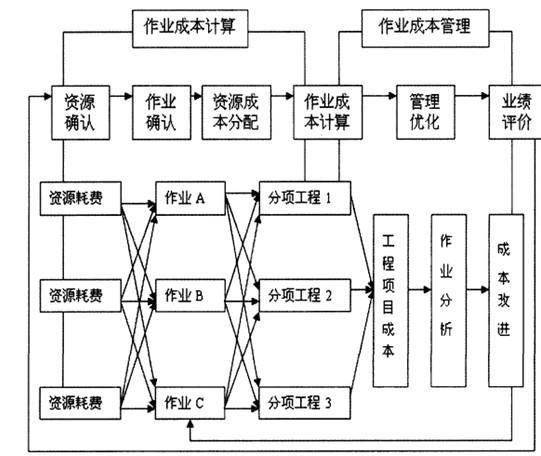

�������I(y��)�ɱ��������挍��ӳʩ���Ŀ���挍�ɱ���ͨ�^���I(y��)�ɱ�����������ʩ����I(y��)��(y��ng)���J(r��n)�R�����I(y��)�ɱ������ķN�N��(y��u)Խ֮̎�����Ԟ����ʩ���Ŀ�e���S����ʩ���M��������(j��ng)�҂������ʩ���Ŀ���I(y��)�ɱ�����ģ�����D��ʾ��

����

�����D1���I(y��)�ɱ�����ģ��

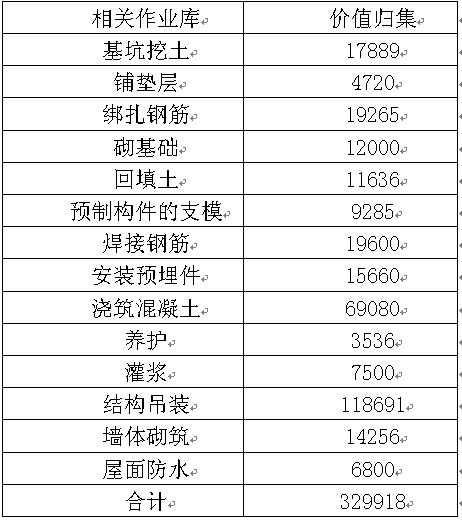

������ij�b��ʽ䓽��������Όӹ��I(y��)�S��ʩ���������f����ģ�͡��S����6.58�ס���ԓ�S����ʩ���У�䓲�3250Ԫ/T��C45������460Ԫ/T��ˮ�M(f��i)1.8Ԫ/������M(f��i)0.72Ԫ/�ȣ����˹��Y40Ԫ/�죬�����ˆT���Y70Ԫ/�졣���M(f��i)ˮ415T���3768�ȡ����ڞ�167�졣�����A(y��)���290�fԪ����š���˾�����M(f��i)��286000Ԫ����������2126m3��䓲Ĺ�169T��������e1327m2���A(y��)�Ƙ�(g��u)�������ȏ���ʩ�����Y(ji��)��(g��u)���b�������ЗUʽ���ؙC(j��)��

����3.1���I(y��)�{(di��o)��

����1�����A(ch��)����ʩ�����漰�ijɱ����ذ��������������������A(ch��)����������2���A(y��)�Ƙ�(g��u)������ʩ���A�Σ��A(y��)�Ƙ�(g��u)����֧ģ������䓽���b�A(y��)������������������B(y��ng)�o(h��)���A(y��)��(y��ng)����������{��3���ܘ�(g��u)���b���̣����b������܇�����Bϵ�������A(ch��)�����мܡ��ݼܡ��촰�ܡ����������ĵ��b��У���̶���4�����o(h��)�Լ��b�����ʩ���A�Σ����w���������b�T���������ˮ���b��̡�

����

����3.2���I(y��)�_�J(r��n)

����ÿһ�����̶��ֽ��������I(y��)��������P(gu��n)��ͬ����I(y��)�w���������@�ӿ����^���ȡ�����P(gu��n)���I(y��)���Y�ϣ��Ҝ�(zh��n)�_���^�ߡ����������Է֞���A(ch��)���̡��A(y��)�ƹ��̡����b���̺͇��o(h��)�b��ׂ̎���λ���̣�����λ�����ֿɼ�(x��)�֞�ֲ����̣��ֲ������ֿ��Լ�(x��)�֞��헹��̣��@�Ӿ͌��������̼�(x��)�ֳɶ�����I(y��)���Ķ������I(y��)�M(j��n)���J(r��n)����

����3.3�YԴ����

���������ɱ���֮���M(j��n)���YԴ���䣬�ڱ����E�У�����(j��)�������P(gu��n)���I(y��)��Č����M(f��i)�ã��Y(ji��)��ˮ늺��˹����Y���YԴ��Ӌ��ɱ������M(j��n)�ЅR����

������2�����M(f��i)�ñ��λ��Ԫ

����

����3.4Ӌ�����I(y��)�ɱ�

�����ڌ�ʩ���Ŀ���\(y��n)���M(j��n)�г���˽��c�����Ļ��A(ch��)�ϣ��O(sh��)Ӌʩ���Ŀ�����I(y��)�ɱ�����ģ�ͣ�����Ҫ�_������(n��i)�ݣ�ʩ���Ŀ�YԴ�����I(y��)�ͳɱ�����Ĵ_�������������ķ���c�����M���Ӵε��P(gu��n)ϵ������Ӌ�㌦���؟(z��)�����w���YԴ���I(y��)����ijɱ������YԴ�����I(y��)�ķ����P(gu��n)ϵ�����I(y��)���a(ch��n)Ʒ�ķ����P(gu��n)ϵ������

����3.5���̳ɱ��R��

����ֱ�Ӳ��ϳɱ�ֱ���M(j��n)�빤�̳ɱ���

����䓲ijɱ���549250��Ԫ��

�����������ɱ���977960��Ԫ��

�������̿��ɱ���ֱ�Ӳ��ϳɱ�����ͨ���I(y��)�ɱ���ɱ����������I(y��)��ɱ�����֮�ͣ�

����549250+977960+738113.04+423430=2688753.04

�������У�����ֵ���̳ɱ���Ԫ����52750.51+30261.15=83011.66

����ƽ����λ���̳ɱ���Ԫ����2688753.04/2126=1264.70

����ƽ�׆�λ���̳ɱ���Ԫ����2688753.04/1327=2026.19

����3.6���탞(y��u)��

����1������䓽����I(y��)�졣����䓽���ڲ���ֵ���̳ɱ�4103.60Ԫ����Ҫԭ���Ǵ�Ӽ��g(sh��)��䓽�̶��Ć��}����(y��ng)ԓ���ա��������Y(ji��)��(g��u)�O(sh��)ӋҎ(gu��)�����е�Ҏ(gu��)���M(j��n)�и��M(j��n)����ʹ���W�⌦���ĕr��(y��ng)ע���{(di��o)���L�ȡ��W���������A(y��)����������������׃��������(sh��)����䓽�b�У�����䓽���^��λ�Ñ�(y��ng)��e�_�����^��䓽��̎����(y��ng)С��䓽�ֱ����10����Ҳ����λ�ژ�(g��u)�������̎��2���������������I(y��)�졣�������������ڲ���ֵ���̳ɱ�10015.93Ԫ����Ҫԭ�����\(y��n)ݔ�p�ĺͻ������ȴ������r�g�^�L�����M(j��n)��ʩ�Ǹ���ʩ�������·��r������{�T����ˮƽ��3���Y(ji��)��(g��u)���b���I(y��)�졣�Y(ji��)��(g��u)���b����ֵ���I(y��)�ɱ����_(d��)29455.76Ԫ�����YԴ������������c(di��n)����(j��ng)�^���������O(sh��)��F(xi��n)���IJ��ú�ʩ�����Ų������Ć��}���������O(sh��)���x������r�£�����Ҫ�ľ����O(sh��)��F(xi��n)���IJ��ú�ʩ�����š�

����3.7�ɱ��I(y��)���u�r

����ͨ�^���I(y��)�ɱ�����������ԓ�����Ŀ�M(j��n)�и�ۙ���õ����̿��ɱ�������ͨ�^�������̶��~Ӌ��������A(y��)��������~�����Եó��Ŀ�ɱ��c���ƽ���ɱ�֮�g�IJ�࣬��λ��r�c���~��r�IJ�ࡣ�ɴ˿��Եõ��挍�ɱ���2026.19Ԫ/m2��ͨ�^���I(y��)�ɱ���(y��u)������߀����֪����ɱ�߀���Խ���69.93Ԫ/m2�����Դ�Dz���ֵ���I(y��)�IJ����������Լ���ֵ���I(y��)��Ч�ʵ��M(j��n)һ����ߡ�

����4�Y(ji��)�Z

������֮�����I(y��)�ɱ������ṩ�˸��Ӝ�(zh��n)�_�ijɱ���Ϣ�����I(y��)�ɱ������������I(y��)�ɱ�������Ϣ�����g�ӳɱ����Ǿ�����ڷ�헹���֮�g�M(j��n)�з��䣬���挍�ط�ӳ�˹����Ŀ�Ļ�����r����������I(y��)�M(j��n)�гɱ��Q�ߡ��l(f��)�F(xi��n)�ɱ�����ĿƌW(xu��)�Ժ͜�(zh��n)�_�ԣ��{(di��o)���ɱ����ԡ�ͬ�r���Դ��M(j��n)���g(sh��)��(chu��ng)�¡�����ʩ����I(y��)���rֵ�Ą�(chu��ng)�죬���¼��g(sh��)���¹�ˇ���·����a(ch��n)��������Ҫ�Ą���֮һ��

���������īI(xi��n)��

����[1]����(ji��).Մʩ���Ŀ�����c�Ŀ�ɱ����Ƶ��P(gu��n)ϵ[J]��ɽ������.2005(1).125

����[2]��ܰ.����t.�\Մ���I(y��)�ɱ����c���I(y��)�ɱ�����[J].ؔ��ͨӍ(��ؔ��).2006(3).34

����[3]��ͮ.������.���I(y��)�ɱ����탞(y��u)���I(y��)��(w��)����[J].��Ӌ����2006(6).38

����(bi��o)�}�����I(y��)�ɱ������ڹ����Ŀʩ���ɱ������еČ�ʩ�\Մ

�D(zhu��n)�dՈע�����ԣ�http://m.optiwork.cn/fblw/jingji/xiangmu/5475.html

���P(gu��n)���}���

�zӰˇ�g(sh��)�I(l��ng)��AHCI�ڿ����]��Phot...�P(gu��n)ע:106

Nature���¶��W(xu��)���ӿ�Nature Com...�P(gu��n)ע:152

��С�W(xu��)�̎�ֵ���˽⣬�@Щ�����W(xu��)...�P(gu��n)ע:47

2025�ꌑ����W(xu��)Փ�Ŀ����õ�19��...�P(gu��n)ע:192

�y�L�I(l��ng)��Ƽ������ڿ��x�� �p����...�P(gu��n)ע:64

���r�_Փ�ęz���C������Ҫ�P(gu��n)ע:52

�Ї�ˮ�a(ch��n)�ƌW(xu��)�ڿ��Ǻ����ڿ����P(gu��n)ע:54

���H������Ҫ�˽�Ć��}����P(gu��n)ע:58

���������ܷ��u�Q���P(gu��n)ע:48

��ŌW(xu��)����Щ��Ͷ���SCI�ڿ���ֵ...�P(gu��n)ע:66

ͨ�Ź����ИI(y��)Փ���x�}�P(gu��n)ע:73

SCIE��ESCI��SSCI��AHCI�ڿ�Ŀ�...�P(gu��n)ע:121

�u�Q�l(f��)Փ�ĺ�߀�dz������P(gu��n)ע:68

��(f��)ӡ���Y����Ҫ�D(zhu��n)�d��Դ�ڿ���...�P(gu��n)ע:51

Ӣ���ڿ����峣Ҋ��Փ�Ġ�B(t��i)����...�P(gu��n)ע:69

Web of Science ���ĺϼ��ڿ��u��...�P(gu��n)ע:59

��(j��ng)��(j��)Փ�ķ���

�]�Փ�� �Ļ��a(ch��n)�I(y��)Փ�� ���S��(j��ng)�IՓ�� �����Փ�� ���خa(ch��n)Փ�� �����YԴՓ�� �Ŀ����Փ�� ������I(y��)����Փ�� ����Փ�� ��I(y��)Փ�� ���H�Q(m��o)��Փ�� ����̄�(w��)Փ�� ��ӋՓ�� ؔ��Փ�� �y(t��ng)ӋՓ�� ؔ��Փ�� �y��Փ�� �CȯՓ�� ���UՓ�� ����Փ�� ��(j��ng)��(j��)�W(xu��)Փ�� �Ј��I�NՓ�� ����Փ��

SCI�ڿ�����

- MEASUREMENT SCIENCE and TECHNOLOGY�п�Ժ�օ^(q��)

- MEAT SCIENCE�ڿ������п�Ժ�օ^(q��)

- MECCANICA�п�Ժ�ׅ^(q��)

- MECHANICAL ENGINEERING�п�Ժ�օ^(q��)

- MECHANICAL SYSTEMS AND SIGNAL PROCESSING�ڿ������п�Ժ�օ^(q��)

- MECHANICS OF MATERIALS�ڿ������п�Ժ�օ^(q��)

- Mechanics of Solids�п�Ժ�օ^(q��)

- MECHANICS OF TIME-DEPENDENT MATERIALS�ڿ������п�Ժ�օ^(q��)

- MECHANISM AND MACHINE THEORY�п�Ժ�ׅ^(q��)

- MECHATRONICS�s־���п�Ժ�ׅ^(q��)